A 历史复盘

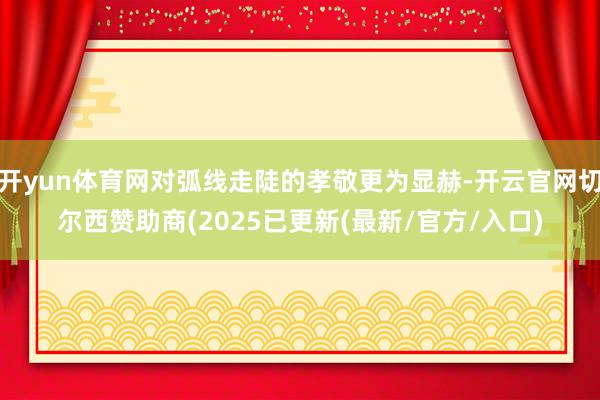

债券收益率弧线的平陡变化与债券收益率的单边变化有所不同,它掂量的是不同时限债券之间收益率的相对变化幅度。在不同的历史阶段,收益率弧线方法的变化呈现出周期性规章,况兼相较于收益率的单边走势,它更具有一定的均值总结特质,投资者大约借助不同时限债券或者国债期货的反向交游来参与弧线策略。接下来,咱们将复盘好意思债收益率弧线的平陡变化规章,并归纳其主要影响成分,其中,给与10年期与2年期好意思债收益率的差值来掂量好意思债期限利差的变化,以此映射收益率弧线的平陡变化。

弧线走平

历史上几轮较为典型的好意思债收益率弧线走平(期限利差下行)阶段分歧为:1988年4月—1989年、1992年10月—1994年12月、2003年8月—2006年6月、2013年12月—2018年12月以及2021年3月—2023年3月。通过不雅察好意思联储联邦基金连络利率的走势不错发现,好意思债收益率弧线平坦时间经常对应着好意思联储货币计策的加息周期。

具体而言,将弧线走平周期的拐点与好意思联储加息周期的肇端时候进行对比,不错看出弧线启动走平的拐点大多显赫跨越于启动加息的时点;而弧线走平铁心的拐点,即期限利差达到该轮最低点的时点,往往同步或略跨越于加息铁心的时点。这一规章或标明好意思债市集经常会抢跑交游货币计策启动或铁心加息的预期。

从短始终债券对期限利差的孝敬角度来看,在加息周期中,短端国债利率均呈现上行态势。当长端国债利率同步朝上时,短债利率的上行幅度更大,时常对弧线走平的孝敬更为显赫,期限利差开启下行的时候点一般与短债利率上行的拐点较为契合。

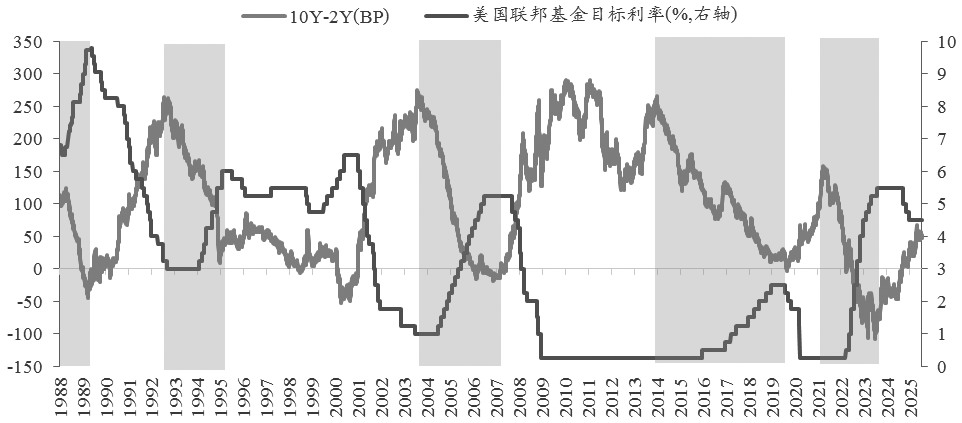

然则,除此以外,在弧线走平周期里,长债利率走势还会出现颠簸、下行等情况,且在某些颠倒历史时间,存在因短长债利率走势背离而导致弧线走平的气候。究其原因,以2年期国债为代表的短端国债利率与好意思联储的货币周期相干高超,2年期国债利率波动走势与好意思联储加息/降息周期的吻合度极高,其走势主要受短端资金利率以及加息/降息预期的影响。而10年期国债利率除了受货币计策和短端资金利率的传导作用外,行动始终请教率,还受到宏不雅总供需的影响,即会响应宏不雅经济走势以及通胀预期等成分的变化。

举例,2014—2015年,2年期好意思债利率跟着好意思联储货币计策合手续收紧以及加息预期不停攀升而缓缓走高,然则,长端好意思债利率走势却与短债利率背离。2014年,好意思国经济数据未达预期,制造业PMI与通胀预期下行,带动10年期好意思债利率举座下行,进而鼓吹举座收益率弧线走平。这了了地响应出短长端国债利率所受的影响成分存在各别。

图为10年-2年期好意思债收益率利差与好意思国联邦基金连络利率走势对比(走平周期)

图为10年、2年期好意思债利率与好意思国联邦基金连络利率走势对比(走平周期)

图为10年期好意思债收益率与好意思国ISM制造业PMI指数走势对比(走平周期)

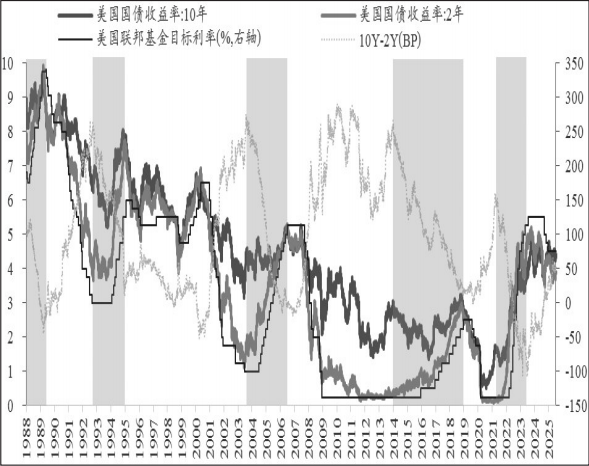

图为10年期好意思债收益率与好意思国CPI同比增速(走平周期)

表为好意思债收益率弧线走平周期与加息周期统计

弧线走陡

历史上有4轮较为典型的好意思债收益率弧线走陡(期限利差上行)阶段,分歧为1989年3月—1992年9月、2000年5月—2003年8月、2007年2月—2009年12月、2019年1月—2021年4月。弧线陡峻阶段往往对应好意思联储货币计策的降息周期。对比这4轮降息周期的肇端时候不错发现,弧线启动走陡的拐点大多显赫跨越于启动降息的时点,这标明市集对降息预期的交游早于推行降息的开启时点。而弧线走陡铁心的拐点往往与降息铁心的时点同步或晚于降息铁心的时点。

与弧线走平周期访佛,从短始终债券对期限利差的孝敬角度分析,在降息周期中,短长债利率时常都会下行,其中短端国债利率的下行幅度往往更大,对弧线走陡的孝敬更为显赫,期限利差开启上行的时候点一般与短债利率下行拐点较为契合。

然则,在降息周期铁心后的货币计策断绝期,短债收益率会投入颠簸阶段,其间,长债收益率的走势可能率先转为上行,并进一步鼓吹弧线走陡。也等于说,在一段债券收益率走陡的完好阶段中,可能先出现牛陡,随后再转为熊陡。

底下来看两个典型的案例:

一是在2008年大家爆发金融危境阶段,好意思联储合手续降息,导致2年期好意思债利率飞速下行,且下行幅度大于长债,从而驱动收益率弧线走陡。2008年年底,好意思联储降息铁心后,2年期好意思债利率奴婢资金利率督察在低位,然则10年期好意思债利率却因经济缓缓回升而受到驱动,缓缓拐头朝上设备,导致2009年收益率弧线进一步走陡。

二是在2019—2020年新冠疫情工夫,2019年三季度,好意思联储启动降息,短债利率快速下行,并鼓吹收益率弧线走陡,但在2020年二季度降息铁心后,短债利率投入底部颠簸阶段。由于举座经济景气度和通胀水平快速回升,长债利率转而朝上,带动收益率弧线进一步走陡。

表为好意思债收益率弧线走陡周期与加息周期统计

B 规章总结

好意思债收益率弧线的平陡变化,是由短始终限债券利率所受影响成分的各别以及波幅各别共同酿成的。以2年期国债为代表的短端国债利率,与好意思联储的货币周期相干高超,其走势主要受短端资金利率以及加息/降息预期的独揽。而以10年期国债为代表的长端国债利率,除了受货币计策和短端资金利率的传导作用影响外,行动始终请教率,还会受到宏不雅总供需的影响,即会响应宏不雅经济走势以及通胀预期等成分的变化情况。

因此,收益率弧线的变化与货币计策周期以及经济周期高超连结。当先,弧线平坦时间时常对应货币计策的加息周期,而弧线陡峻时间往往对应货币计策的降息周期,背后的原因在于短债利率在这一阶段会显赫上行或下行,进而主导收益率弧线的变化。

在加息周期中,短端国债利率均会上行。当长端国债利率同步朝上时,短债利率的上行幅度更大,无数对弧线走平的孝敬更显赫,期限利差开启下行的时点一般与短债利率上行拐点较为契合。在降息周期中,短长债利率无数下行,其中短端国债利率的下行幅度往往更大,对弧线走陡的孝敬更为显赫,期限利差开启上行的时点一般与短债利率下行拐点的时候点较为吻合。

但经济周期与货币计策周期并非都备同步,两者错位时间可能以至长端国债利率走势不同步。尤其在货币计策周工夫隔阶段,资金利率波幅着落,加息/降息预期消退,短债利率波幅缩短。若此时经济走势出现较大幅度变化,长端国债利率走势或受经济和通胀预期驱动开yun体育网,波幅更大,进而阶段性成为收益率弧线波动的主要孝敬方。